Flipboard

Flipboard

Acar, yazısında şu bilgileri paylaştı:

Bilindiği üzere mart ayı 2024 yılında elde edilen gelir vergisine tabi kazanç unsurlarının beyanı açısından son derece önemli. Cezalı duruma düşmemek bakımından özellikle Hazine Ve Maliye Bakanlığı tarafından özel önem verilen ve yapılan teknik altyapı çalışmaları ile yakından takip edilen kira gelirlerinin doğru beyan edilmesi önemli. Artık ilgili bakanlık bu gelirler açısından gerekli önlemleri almış olup kayıp ve kaçak veya eksik beyana izin vermiyor. Bu yazımızda kira gelirleri nedeniyle milyonlarca mükellefimizi ilgilendiren bu konuyu tüm ayrıntılarıyla değerlendireceğiz.

Beyannamenin Verilme Zamanı ve Yeri:

Mükelleflerin, 2024 dönemine ait beyana tabi gayrimenkul sermaye iradı gelirleri için 1 Mart – 2 Nisan 2025 (31 Mart – 1 Nisan tarihlerinin resmi tatile rastlaması nedeniyle) tarihleri arasında beyannamelerini vermeleri gerekmektedir.

Beyannameler;

♦ Hazır Beyan Sistemi aracılığıyla internet ortamından,

♦ Dijital Vergi Dairesi(Hazır Beyan Sistemi) aracılığıyla internet ortamından,

♦ Hazır Beyan mobil uygulaması aracılığıyla da cep telefonundan,

♦ Vergi dairesinden alınan kullanıcı kodu, parola ve şifre ile mükellefin kendisi ya da 3568 sayılı Kanun gereği elektronik beyanname gönderme aracılık yetkisi almış meslek mensupları ile elektronik beyanname aracılık sözleşmesi imzalanarak Dijital Vergi Dairesi (e-Beyanname Sistemi) ile elektronik ortamdan,

♦ Bağlı bulunulan (ikametgâhın bulunduğu yer) vergi dairesine kâğıt ortamında elden,

♦ İkametgâh adreslerine bağlı kalınmaksızın herhangi bir vergi dairesinden,

verilebilir.

2 Nisan 2025 Tarihine Kadar Kimler Kira Gelirleri İle İlgili Beyanname Verecek?

Beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükelleflerin 01.01.2024 – 31.12.2024 döneminde elde ettikleri kira gelirleri ile aynı dönem içinde geçmiş yıllara ilişkin olarak elde ettikleri kira gelirleri toplamı Gelir Vergisi Kanunu’nun 86 ncı maddesi çerçevesinde irdelenerek beyan edilecektir. Şöyle ki;

♦ 2024yılında elde ettikleri konut kira geliri toplamı istisna sınırı olan 33.000 TL’yi aşanlar bu gelirleri için yıllık GMSİ beyannamesi vereceklerdir.

♦ Hisseli konutlardan elde edilen kira gelirleri hisseye isabet eden kira hesaplanarak tespit edilir ve 33.000 TL’lik istisna bu şekilde hesaplanan tutara uygulanır.

♦ Mirasın paylaşılmamış olması halinde, her bir mirasçı istisnadan ayrı ayrı yararlanacaktır.

♦ Elde edilen stopaja tabi tutulmuş brüt işyeri kira geliri toplamı 230.000 TL’yi aşanlar bu gelirleri için beyanname vereceklerdir.

♦ Hem konut hem de iş yeri kira geliri olan kişiler, mesken kira gelirinin gelir vergisinden istisna edilen kısmını aşan tutarı ile gelir vergisi tevkifatına tabi iş yeri brüt kira gelirlerinin toplamı 230.000 TL’yi aşmadığı takdirde sadece tevkifata tabi olmayan konut kira gelirlerini beyan edecektir (230.000 TL’lik beyan eşiğinin aşılıp aşılmadığı, stopaja tabi tutulan menkul ve gayrimenkul sermaye iratları ve birden fazla işverenden alınan ücretlerin toplamı dikkate alınarak belirlenir).

♦ Yukarıdaki toplamın 230.000 TL’yi aşması halinde ise gelirlerin tamamı beyan edilecektir.

♦ Bir takvim yılı içinde elde ettiği, tevkifata ve istisna uygulamasına konu olmayan gayrimenkul sermaye iratları toplamı, 2024yılı gelirleri için beyanname verme sınırı olan 13.000 TL’yi (2025 yılı için 18.000 TL) aşanlar yıllık beyanname vereceklerdir.

♦ Eşler ve çocukların kira gelirleri ayrı beyanname ile beyan edilecektir.

♦ Stopaj yolu ile kesilen vergiler beyanname üzerinden hesaplanan gelir vergisinden mahsup edilecektir.

Gelir Vergisi mükellefleri 2024 yılı gelir vergisi beyannamelerini en geç 2 Nisan 2025 tarihine kadar ilgili vergi dairesine verecekleridir. Tahakkuk eden verginin birinci taksiti 2 Nisan 2025 (31 Mart – 1 Nisan tarihlerinin resmi tatile rastlaması nedeniyle), ikinci taksiti ise 31 Temmuz 2025 tarihine kadar ödenecektir.

Özellikli Durumlar

1. Kira Gelirinin Elde Edilme Zamanı

Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak nakden veya aynen tahsil edilen kira bedelleri o yılda elde edilmiş gelir kabul edilecektir. Örneğin: 2022 ve 2023 yılları kira gelirleri topluca 2024 yılında tahsil edilmiş ise, 2024 yılının geliri olarak dikkate alınacaktır.

Ancak, gelecek yıllara ait olup peşin tahsil edilen kira bedelleri, ilgili yılın geliri olarak kabul edilerek ilgili yıllarda beyan edilir. Örneğin: 2024, 2025 ve 2026 yılları kira gelirleri topluca 2024 yılında tahsil edilmiş ise, her yıla ait kira bedeli ilgili yılda beyan edilecektir.

2. Döviz Cinsinden Elde Edilen Kiralar

Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki T.C. Merkez Bankası döviz alış kuru esas alınarak gayri safi hasılat belirlenir. Borsada rayici yoksa Maliye Bakanlığı tarafından belirlenen kur üzerinden Türk Lirası’na çevrilerek, kira geliri aşağıda açıklanan şartlara göre beyan edilir.

3. İş Yeri Olarak Kiralanan Gayrimenkullerde Vergi Tevkifatı (Stopajı)

Gayrimenkulleri işyeri olarak kiralayan belirli kişi ve kuruluşlar, gerçek kişilere ve belirli kuruluşlara yaptıkları kira ödemeleri üzerinden gelir vergisi kesintisi yapacaklardır. Yani işyerinin kiracıları, ödeyecekleri brüt kira üzerinden %20 oranında vergi kesecekler ve iradı elde eden adına vergi dairesine ödeyeceklerdir.

Kimlerin hangi ödemeler için vergi kesintisi yapmak zorunda olduğu Gelir Vergisi Kanunu’nun 94. maddesinde sayılmıştır.

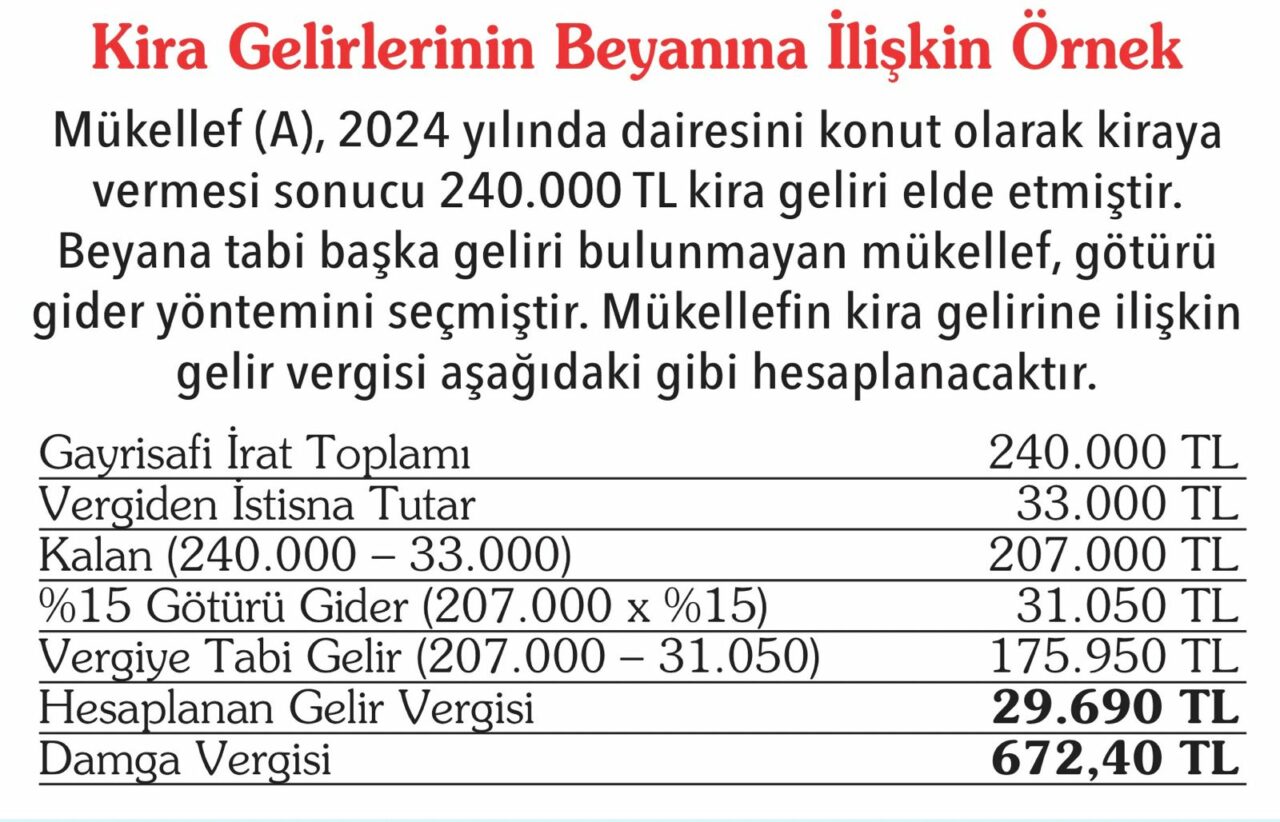

4. Konut Kiralarında İstisna

♦ 2024 Yılı Konut Kirası İstisna Tutarı: 33.000.- TL(Bu beyan döneminde uygulanacak istisna tutarıdır)

Buna göre, 2024 yılında elde edilen konut kira gelirlerinin yıllık toplamı 33.000.- TL’yi aşmıyorsa beyan edilmeyecek ve vergi ödenmeyecektir.

Yıllık konut kira gelirinin istisna tutarını aşması halinde toplam konut kira tutarından 33.000.-TL istisna düşülecek, kalan tutardan gider indirimi de yapıldıktan sonra bulunan matrah üzerinden Gelir Vergisi hesaplanarak ödenecektir.

İstisna tutarlarını aşan konut kira gelirlerinin tamamı beyan edilecektir.

5. İş Yeri Kira Gelirlerinde Beyan Sınırı

İş yeri kira gelirleri, üzerinden her ay %20 oranında vergi kesintisi yapılmış olan gelirlerdir. Stopaj yolu ile vergilendirilmiş olan gelirlerin gayri safi toplamı aşağıdaki tutarları geçmedikçe beyan edilmez ve ilave vergi ödenmez.

♦ 2024 Yılı Beyan Sınırı: 230.000.- TL(Bu beyan döneminde uygulanacak istisna tutarıdır.)

Gelirlerin yıllık toplamı beyan sınırını aşıyorsa gelirlerin tamamı beyan edilir. Mükelleflerin bu gelir unsuru dışında başka gelirleri de varsa, gelir vergisi kanunun 86. maddesi çerçevesinde bu gelirlerin toplamı beyan sınırı ile mukayese edilerek irdeleme yapılacaktır.

6. Kira Geliri Matrahının Hesabında İndirilebilecek Giderler

Gayrimenkul sermaye iradında safi iradın tespiti için, kira gelirlerinden indirilecek giderler konusunda seçilebilecek iki yöntem vardır.

a) Gerçek Gider Yöntemi (GVK Md.74)

b) Götürü Gider Yöntemi

Mükellefler gerçek veya götürü gider usulünden sadece birini seçmek mecburiyetindedir, her ikisini birden kullanmazlar.

Götürü Gider Yönteminin Seçilmesi Halinde Hesaplanan Gider Tutarı;

♦ Götürü veya gerçek gider yönteminin seçimi, taşınmaz malların tümü için yapılmaktadır. Bunlardan bir kısmı için gerçek gider, diğer kısmı için götürü gider yönteminin seçilmesi mümkün değildir.

♦ Götürü gider yöntemini seçen mükellefler, (hakları kiraya verenler hariç) kira gelirlerinden istisna tutarını düştükten sonra kalan tutarın % 15’i oranındaki götürü gideri, gerçek giderlere karşılık olmak üzere indirebilirler.

♦ Hakları kiraya verenler, götürü gider yöntemini kullanamazlar.

♦ İş yeri kira geliri ile birlikte hakların kiraya verilmesinden de gelir elde eden mükellefler, verecekleri gelir vergisi beyannamelerinde gerçek gider yöntemini seçmek zorundadırlar.

♦ Bu usulü seçen mükellefler iki yıl geçmedikçe gerçek gider yöntemine dönemezler.

Olay Gazetesi Yazarı Fatih Acar’ın yazısının tamamı için tıklayın…