Bilindiği üzere nisan ayı Kurumlar Vergisi Beyannamelerinin verildiği önemli bir ay. Verilmesi gereken beyannamelerin süresinde verilmemesi ve doldurulmasında yapılan bazı basit ve küçük hatalar zaman zaman sonradan telafi edilemeyecek sonuçlara yol açabiliyor. Bu çerçevede 2021 hesap dönemi kurumlar vergisi beyannamesinin düzenlenmesinde dikkat edilecek özellikli bazı konulara aşağıda dikkat çekilecektir.

–Beyannamenin verilme süresi ve beyannamede yer alan tüm alanların doldurulması

Hesap dönemi takvim yılı olan kurumların 2021 hesap dönemi kurumlar vergisi beyannameleri, hafta sonu ve Ramazan Bayramı tatilleri nedeniyle 5 Mayıs 2022 akşamına kadar verilecektir.

Beyannamenin yasal süresinde verilmemesinin usulsüzlük cezası yanında başka sonuçları da olabiliyor. Beyannamenin zamanında verilmemesi durumunda;

– Vergiye uyumlu mükelleflere getirilen %5 vergi indirimi avantajını üç yıl için,

– Zararlı bir şirketin başka bir kuruma devredilmesi durumunda, devralan kurumun devralınan zararı mahsup etmesi olanağının ortadan kalkması gibi sonuçları olabiliyor.

Beyannamede yer alan doldurulması gereken bütün alanların doldurulması da son derece önemli. Özellikle istisnalara ve zararlara ilişkin satırların doldurulması hak kayıpları olmaması açısından son derece önemli.

Kazanç olmasına rağmen indirim ve istisnalardan yararlanılmamasının, bu hakları ortadan kaldırmak gibi sonuçları olabiliyor.

–Bağış ve yardımlar

Kurumlar Vergisi Kanunu’nun 10. maddesinde bazı bağış ve yardımların, belli sınırlamalar ve şartlar çerçevesinde kurum kazancından indirilmesi öngörülmüştür. Sözkonusu maddede sosyal kültürel,bilimsel ve eğitim amaçlı çok sayıda ayni ve nakdi yapılan yardımların kurum kazancından belli koşullar altında indirilebileceği hüküm altına alınmıştır.

Burada bağış ve yardımların indirimiyle ilgili ayrıntılı açıklamalara yer verilmeyecek, önemli bazı konular özetlenecektir.

– Kanunun ilgili maddesinde kazancın belli bir oranıyla sınırlandırılmayan bağış ve yardımların indiriminde bir sınır bulunmakta olup, bu sınır bağış ve yardımın yapıldığı yılın kurum kazancıdır. Bu tutarı geçen bağış ve yardımlar sonraki yıllara devretmez.

– Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar ile kamuya yararlı derneklere yapılan bağışlar, kurum kazancının %5’i ile sınırlı olarak kurum kazancından indirilebilmektedir. Bu statülere sahip olmayan vakıf ve derneklere yapılan bağışlar ise kurum kazancından indirilememektedir. Cumhurbaşkanınca vergi muafiyeti tanınan vakıfların listesine www.gib.gov.tr, kamuya yararlı derneklerin listesine ise www.siviltoplum.gov.tr internet adreslerinden ulaşılabilir.

– Kamu kurum ve kuruluşlarına bağışlanan okul, sağlık tesisi, öğrenci yurdu, çocuk yuvası, yetiştirme yurdu ve huzurevi inşası dolaysıyla yapılan harcamaların indirim zamanı hukuken bağışın yapıldığı, bağışa konu değerin mülkiyetinin bağış yapılan kurum veya kuruluşa geçtiği tarih esas alınacaktır.

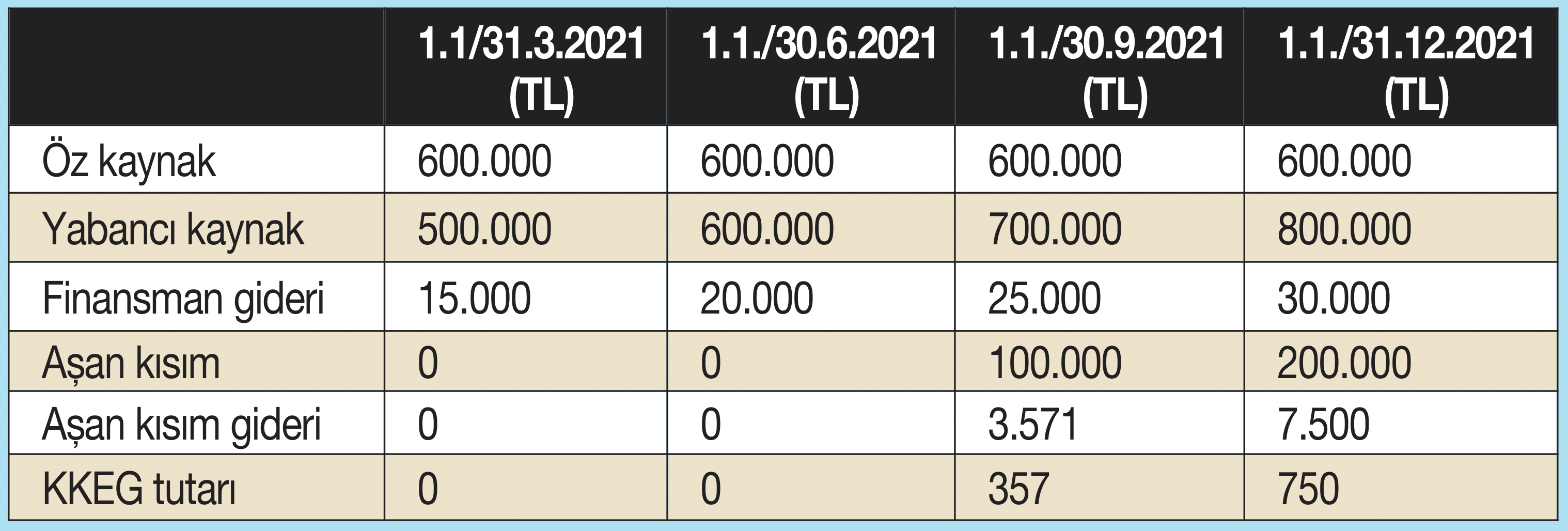

Finansman gider kısıtlaması

Kurumlar Vergisi Kanunu’nun 11. maddesinin birinci fıkrasının (i) bendinde yer alan düzenlemede, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri gider ve maliyet unsurları toplamının %10’unu aşmamak üzere Cumhurbaşkanınca kararlaştırılan kısmının, kurum kazancının tespitinde dikkate alınmaması öngörülmüştür.

3490 sayılı Cumhurbaşkanı Kararıyla, 01.01.2021 tarihinden itibaren başlayan vergilendirme dönemi kazançlarına uygulanmak üzere, finansman gider kısıtlaması oranı %10 olarak belirlenmiştir.

Cumhurbaşkanı Kararı 01.01.2021 tarihinden itibaren başlayan dönem kazançlarına uygulanmak üzere yürürlüğe girdiğinden, finansman gider kısıtlaması uygulaması ilk defa 2021 yılı kurum kazançlarının tespitinde uygulanacaktır.

Yapılan bu düzenleme gereği, yabancı kaynak tutarı öz kaynak tutarını geçmeyen işletmelerde finansman gider kısıtlaması uygulaması yapılmayacak, aşan işletmelerde ise aşan kısma isabet eden finansman gideri kısıtlamaya tabi tutulacaktır.

Konuyla ilgili özkaynak ve yabancı kaynak tanımı yanında uygulama esaslarına 1 Seri No’lu Kurumlar Vergisi Tebliğ’ini değiştiren 18 Seri No’lu Kurumlar Vergisi Tebliğinde yer verilmiştir.

Örnek:

Örneğin Dördüncü geçici vergi dönemi

Kısıtlamaya tabi gider tutarı: (30.000) / (200.000 /800.000)) = 7.500 TL KKEG tutarı (7.500 TL x % 10=) 750 TL

Gayrimenkul ve iştirak satış kazançları istisnası

Kurumlar Vergisi Kanunu’nun 5. maddesinin birinci fıkrasının (e) bendinde yer alan hüküm birçok kez değişikliğe uğramış son olarak ; taşınmaz satışından elde edilen kazancın %50’si iştirak hissesi satışından elde edilen kazancın %75’i kurumlar vergisinden müstesnadır.

İstisna uygulamasında aşağıdaki hususlara dikkat edilmelidir:

– İstisna uygulamasına konu olacak kıymetlerin en az iki tam yıl (730 gün) süreyle kurumu aktifinde yer alması gerekmektedir.

– Satış işleminin peşin veya vadeli olmasına bakılmaksızın istisna, satışın yapıldığı dönemde uygulanır.

– Satıştan elde edilen kazancın istisnadan yararlanan kısmının, pasifte özel bir fon hesabına alınması ve satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar fon hesabında tutulması gerekir.

– Fon hesabına alınma işleminin, kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekir.

– Fon hesabına alınan kazanç tutarı sermayeye ilave edilebilir.

– Fon hesabına alınan kazanç tutarının sermayeye ilave dışında, beş yıl içinde başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde, istisna uygulanması nedeniyle zamanında tahakkuk etmeyen vergilerin, vergi ziyaı cezası ve gecikme faizi ile birlikte ödenmesi gerekir.

– Başta nakit girişi olmak üzere, yasal koşullara uyulması halinde, grup şirketleri arasındaki satışlarda da bu istisnadan yararlanılması mümkündür.

Binek otomobillerde amortisman, gider ve kira tutarlarının gider yazılması

Faaliyetleri binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere;

– Binek otomobillere ilişkin giderlerin, ticari ve mesleki kazancın tespitinde dikkate alınabilecek kısmı, gider toplamının %70’i ile sınırlandırılmış (Gider tutarının %30’u kanunen kabul edilmeyen gider yazılması gerekir)

– Kiralanan binek otomobillerin her birine ilişkin kira giderlerinin ticari ve mesleki kazancın tespitinde dikkate alınabilecek tutarı aylık 6.000 lirayla sınırlandırılmış, (6.000 lirayı geçen tutar kanunen kabul edilmeyen gider yazılması gerekir)

– Binek otomobillerin iktisabında ödenen özel tüketim vergisi ve katma değer vergisi toplamının gider kaydedilebilecek kısmı 150.000 lirayla sınırlandırılmış, (150.000 lirayı geçen tutar kanunen kabul edilmeyen gider yazılması gerekir)

– Özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 170.000 lirayı, bu vergilerin maliyet bedeline eklendiği veya otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 320.000 lirayı aşan otomobillerin, ticari ve mesleki kazancın tespitinde dikkate alınacak toplam amortisman tutarı, bu tutarların amortisman tutarıyla sınırlandırılmıştır (170.000 veya 320.000 lirayı geçen tutarların amortismanı kanunen kabul edilmeyen gider.)

Konuya ilişkin ayrıntılı açıklamalar 311 seri No’lu Gelir Vergisi Genel Tebliğinde yer almaktadır.

Teknoloji geliştirme bölgelerinde elde edilen kazançlara ilişkin istisna

Teknoloji Geliştirme Bölgeleri Kanunu’na göre, teknoloji geliştirme bölgelerinde faaliyet gösteren kurumların, münhasıran bu bölgedeki yazılım, tasarım ve Ar-Ge faaliyetlerinden 2021 yılında elde ettikleri kazançlar kurumlar vergisinden müstesnadır.

İstisna ile ilgili olarak dikkat edilecek konulardan bazıları aşağıda özetlenmiştir:

– Bölge dışında gerçekleştirilen faaliyetlerinden elde edilen kazançlar, yazılım ve Ar-Ge faaliyetlerinden elde edilmiş olsa dahi istisna kapsamında değildir.

– Bölgede üretilen ürünlerin seri üretime tabi tutarak pazarlanması halinde, ürünlerin pazarlanmasından elde edilen kazançların lisans, patent gibi gayrimaddi haklara isabet eden kısmı istisna kapsamındadır. Üretim ve pazarlama organizasyonu nedeniyle doğan kazancın diğer kısmı ise istisna kapsamında kabul edilmemektedir.

– Faaliyetin zararla sonuçlanması halinde, bu zararların istisna kapsamında olmayan diğer faaliyetlere ilişkin kazançlardan indirilmesi mümkün değildir.

– Bölgede faaliyet gösteren kurumlara TÜBİTAK tarafından sağlanan karşılıksız destekler kazanca ve istisna tutarına dahil edilir.

Ar-Ge ve tasarım indirimi

5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun’un 3. maddesi kapsamında;

– Teknoloji merkezi işletmelerinde,

– Ar-Ge merkezlerinde,

– Kamu kurum ve kuruluşları ile uluslararası kurumlar ve fonlarca desteklenen Ar-Ge ve yenilik projelerinde,

– Rekabet öncesi işbirliği projelerinde,

– Teknogirişim sermaye desteklerinden yararlananlarca, gerçekleştirilen Ar-Ge ve yenilik harcamalarının %100’ü oranında hesaplanacak Ar-Ge indirimi, beyanname üzerinden hesaplanan kurum kazancından indirilebilmektedir.

26.02.2016 tarihli Resmî Gazetede yayımlanan 6676 sayılı Kanun’la yapılan düzenlemeyle ayrıca, 01.03.2016 tarihinden geçerli olmak üzere, 5746 sayılı Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde gerçekleştirilen tasarım harcamalarının %100’ü oranında hesaplanacak tasarım indiriminin, beyanname üzerinden hesaplanan kurum kazancından indirilmesi öngörülmüştür.

Zarar mahsubu

Kurumlar Vergisi Kanunu’nun 9. Maddesi hükmüne göre, kurumlar vergisi beyannamesinde her yıla ilişkin tutarlar ayrı ayrı gösterilmek şartıyla, geçmiş yılların beyannamelerinde yer alan mali zararlar indirim konusu yapılmaktadır.

Bu hükme göre geçmiş yıl zararlarının mahsubu için;

- Zararın beş yıldan fazla nakledilmemiş olması (Bu çerçevede 2021 beyannamesinde 2016 –2020 yılları zararları mahsup edilebilecektir),

- Mahsubun yapılacağı beyannamede her yılın zarar tutarının ayrı ayrı gösterilmiş olması,

- Mahsup edilecek geçmiş yıl zararının ilgili olduğu dönemin beyannamesinde yer alması, gerekmektedir

Kanunda yer alan bu hükümler çerçevesinde ;

– Zararlı yıllarda zarar tutarına ilgili satırlarda yer verilmesinde,

– Zarar mahsubu yapılmayan yıllara ait beyannamelerde de geçmiş yıllar zararlarının ayrı ayrı gösterilmesinde fayda var.

Ayrıca, Gelir İdaresinin, mahsup hakkı kullanılmamışsa bu haktan vazgeçildiği ve mahsup edilmeyen zararın bir daha mahsup olanağının olmadığı yönünde çok sayıda görüşü dikkate alınarak ileride sorun yaşamamak için kazanç varsa zarar mahsup hakkı mutlaka kullanılmalıdır.

DİĞER ÖNEMLİ HUSUSLAR

– 2021 yılında elde edilen kazançlara uygulanacak kurumlar vergisi oranı % 25’dir.

– Defterlerini kâğıt ortamında tutan mükelleflerin 2021 yılında kullandıkları yevmiye defterlerinin kapanış tasdikini 30 Haziran 2022 tarihine kadar yaptırmaları gerekmektedir.

– Defterlerini elektronik ortamında tutan kurumlar vergisi mükelleflerinin 2021 yılının son ayına ait elektronik defterlerini, 5 Mayıs 2022 Perşembe gününe kadar kendilerine ait mali mühür ile onaylamaları imzalı veya mühürlü defterler için berat dosyaları oluşturmaları ve bu dosyaları Elektronik Defter Uygulaması aracılığı ile Gelir İdaresi Başkanlığının onayına sunmaları gerekmektedir.

– 2020 yılı aktif toplamı 13.528.000 TL ve net satışlar toplamı 26.508.000 Türk Lirasını aşmayan kurumlar vergisi mükellefleri 2021 yılı beyannamelerini meslek mensuplarına imzalatmak zorundadırlar.

– YMM ile tam tasdik sözleşmesi bulunan mükelleflerin tasdik raporlarının süresi içerisinde verilmesi gerekmektedir. 24 ve 41 seri No’lu SMMM ve YMM Kanunu Genel Tebliğlerine göre tasdik raporlarının kurumlar vergisi beyannamesi ile birlikte veya beyannamenin verildiği takip eden iki ay içerisinde verilmesi gerekmektedir. Buna göre 2021 yılında tam tasdik raporlarının son verilme tarihi 30 Haziran 2022 Perşembe günüdür.

– YMM ile tam tasdik sözleşmesi bulunmayan mükelleflerin, beyannamelerinde yer alan bazı istisnalardan yararlanabilmeleri için istisnaya ilişkin yeminli mali müşavir tasdik raporu ibraz etmeleri gerekmektedir.

– Kurumlar vergisi mükelleflerinin istisnai haller dışında beyannamelerine dayanak teşkil eden defter ve belgelerini, özel haller dışında Vergi Usul Kanunu uyarınca 31 Aralık 2026 tarihine kadar saklamaları ve istenmesi halinde vergi idaresine ibraz etmeleri gerekmektedir.